제3장 기본 봉형 - 5

인접한 2개의 봉이 만드는 특정 형을 의미하되, 2봉의 세력이 다른 경우를 특히 이세력 복합 2봉이라 한다.

동세력 복합 2봉에 비해서는 다양하고 재미있는 패턴들이 많다.

또한 시세 계속형보다는 시세 반전형으로 해석되는 패턴들이 많다.

시세의 주조(主調)보다는 변조(變調)에 특히 주목하여 연구하는 것이 좋다.

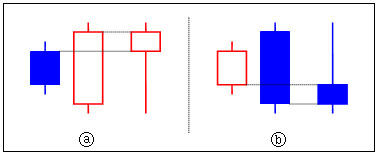

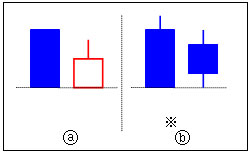

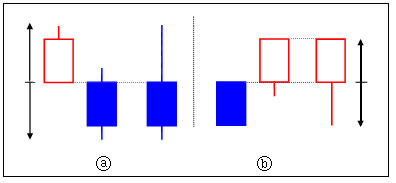

1) 포옹선(抱擁線)

전일의 음선 가격 변동폭을 완전히 감싸는 대양선, 또는 전일의 양선 가격 변동폭을 완전히 감싸는 대음선으로 구성된다. 전자(그림 ⓐ)가 하락세가 상당 기간 진행한 후 나타나면 상승 반전형, 후자(그림 ⓑ)가 상승세가 상당 기간 진행한 후 나타나면 하락 반전형이 된다.

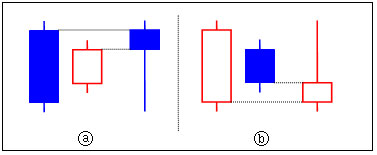

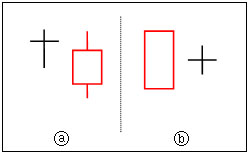

2) 잉선(孕線)

포옹선의 반대 형상이다. 즉 전일의 음선 가격 변동폭 안에 완전히 감싸지는 소양선, 또는 전일의 양선 가격 변동폭 안에 완전히 감싸지는 소음선이 출현한 경우이다.

해석은 포옹선과 같아 전자(그림 ⓐ)가 하락세가 상당 기간 진행한 후 나타나면 상승 반전형, 후자(그림 ⓑ)가 상승세가 상당 기간 진행한 후 나타나면 하락 반전형이 되는 것이 일반적인 해석법이나, 경우에 따라서는 음, 양을 불문하고 고가권에서 나타나면 무조건 매도, 저가권에서 나오면 매수 신호로 보아야 한다는 주장도 있다.

이 명칭은 마치 아기를 잉태한 모양이라 하여 붙여진 것이다.

3) 딱딱이(拍子木)

거의 같은 길이의 대봉(大棒)이 딱딱이처럼 연이어 나란히 나타난 경우이다.

전일과 금일의 세력 강도는 방향만 다르지 같다. 그러나 복합봉 해석의 일반 원칙인 "전일보다 금일이 더 영향력 있다." 에 따라 그림 ⓐ는 약세형, 그림 ⓑ는 강세형으로 본다.

4) 족집게 천정( = 2점 천정 )

음, 양 불문하고 족집게 천정은 전일과 금일의 고가가 같은 경우를 말한다.

상승 과정 중에 나타나면 매입을 즉각 중단하고 매도를 고려하여야 한다. 이 명칭은 2 점이 마치 족집게 형상을 하므로 이와 같이 붙여졌다.

별칭으로 고가동가(高價同價), 이중천정(二重天井)라 부르기도 한다.

특히 상당 기간의 상승 후에 나타나고 익일 하락형이 나타나면 고가 돌파의 두번 시도가 실패 했음을 의미한다. 이 경우 약형이 될 확률이 보다 높다.

5) 족집게 바닥( = 2점 바닥 )

음, 양 불문하고 족집게 바닥은 전일과 금일의 저가가 같은 경우를 의미한다.

하락 과정 중에 나타나면 바닥일 가능성이 많다.

별칭으로 저가동가(低價同價), 이중바닥이라 부르기도 한다.

6) 시종동가선(始終同價線)

시가와 종가가 같은 동가선(同價線)을 말한다.

천정권에 나타나면 매도신호, 바닥권에 나타나면 매입신호로 간주한다. 특히 그림 ⓑ는 임신 시종동가선이라 부르며 강력한 시세 전환의 포인트가 된다.

7) 별형( 星型, star )

긴 양선(음선) 다음에 뚝 떠오르거나 내려가 나타나는 짧은 선의 별형을 말한다. ( 갭이 필수 )

단일봉에서 하나의 별 모양도 별형이라 하지만 긴 선 다음에 나타난 별형이 이루는 복합형도 별형(장대별)이라 부른다.

이 형은 시세 반전의 강한 징조를 보이는 경우가 많다.

특히 다음 날의 모양에 의해 확인을 받으면 더욱 확실하다.

8) 역습선(逆襲線,終價同價線)

전일과 금일의 종가가 같은 모습이다.

양일의 시세 흐름이 종가 때 한 곳으로 함께 회귀하는 양상이다.

이는 전일 시세가 강력한 반대 세력에 의해 역습을 받은 상태임을 의미한다. 그림 ⓐ가 상당 기간 하락 후에 나타나면 매수, 그림 ⓑ가 상당 기간 상승 후에 나타나면 매도신호로 해석한다. 양일의 봉은 대봉(大棒)이어야 한다. 일봉보다는 주봉에서 많이 보여진다.

9) 엇갈림선(始價同價線)

전일과 금일의 시가가 같은 모습이다.

양일의 시세 흐름이 서로 반대 방향으로 엇갈리는 형상이다.

ⓐ가 하락 과정 중에 나타나면 계속 하락하는 신호로, ⓑ가 상승 도중에 나타나면 계속 상승하는 형으로 새긴다.

일봉보다는 주봉에서 많이 보여진다.

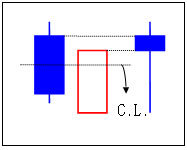

10) 횡선(橫線)

전일의 대음선 저가선 근처로 금일의 양선 종가가 가까스로 회복된 모양이다. 역습선과 혼동하기 쉽다. 역습선은 양봉이 대봉(大棒)이나 이 경우는 소양봉(小陽棒)임이 다르다. 추격 매도의 급소이다.

* C.L.= Center Line

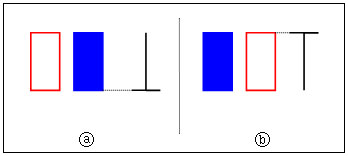

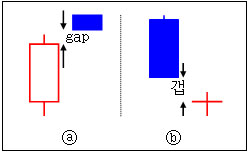

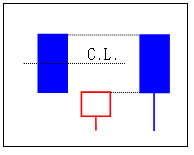

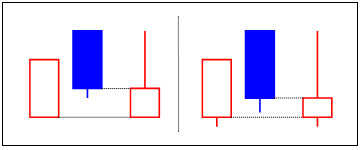

11) 입수선(入首線)

전일의 대음선 저가선을 조금 상회하여 금일의 양선 종가가 치밀은 모습이다. 그러나 양선은 역시 실체가 작아 차입선과 구별된다. 매입세가 아직도 취약함을 나타낸다. 따라서 시세가 되오를 때 매도함이 유리하다.

* C.L.= Center Line

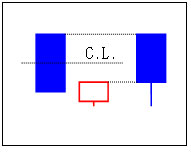

12) 차입선(差入線)

입수선과 비슷하나 금일의 양선 실체가 훨씬 크다는 점이 다르다. 종가가 전일 대음선 실체의 중간 이하까지는 쳐들어 온 모습으로 아직도 반격력이 충실치 못하다고 본다.

입수선과 같이 역시 추격 매도의 급소로 새긴다. 입수선보다는 다소 하락력이 완화된 것으로 본다.

다만 상승 추세 중에 나타나면 계속 상승형이 되므로 주의하여야 한다. 또한 세째 날 양봉이 하나 더 나타나 중앙선을 상향 돌파하면 강형의 상승 반전형이 되기도 한다.( 이중 차입선 )

* C.L.= Center Line

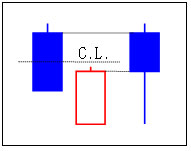

13) 절입선(切入線)

차입선과 비슷하나 금일의 대양선 종가가 전일 대음선 실체의 중간 이상까지는 쳐들어 온 모습이다.

반발세가 강한 모습이다.

매입의 좋은 기회가 되는 경우가 많다.

* C.L.= Center Line

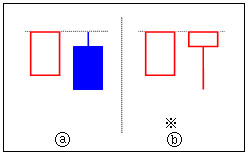

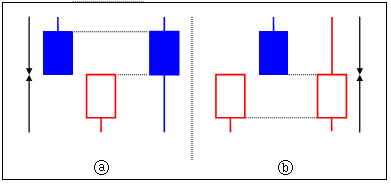

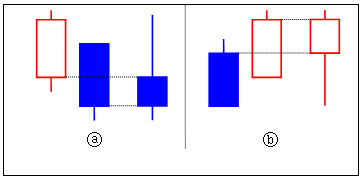

14) 어깨띠선(X字線)

전일(양선)의 실체 안에서 시작하여 전일의 저가 이하에서 끝나거나, 전일(음선)의 실체 안에서 시작하여 전일의 고가 이상에서 끝난 경우이다.

엇갈림선과 비슷하나 금일의 시가가 전일의 실체 안에서 시작한 점이 다르다. 그림 ⓐ가 상승 중에 나타나면 일시적인 반락으로 보고 매수하며, 그림 ⓑ가 하락 중에 나타나면 일시적인 반등으로 보아 매도함이 유리하다.

요는 그림 ⓐ는 상승 도중의 일시적인 자율 반락으로 보아 매수 표적이 되고, 그림 ⓑ는 하락 도중의 일시적인 자율 반등으로 보아 매도 표적이 된다는 것이다.

복합 2봉 중에서는 흔치 않은 계속형 패턴에 속한다.

그러나 이와 같은 추세 흐름 도중이 아닌 양극 근처에서는, 즉 저가권에서는 매입, 고가권에서는 매도신호로 해석하여야 한다는 주장도 있다. 즉 자율 반락이나, 자율 반등이냐 아니면 시세 전환이냐는 전적으로 추세상의 위치에 의해 결정되므로 주의 깊은 판단이 요구된다. 전확인, 후확인 과정을 철저히 하여야 할 형이다.

이 명칭은 양일간의 시가, 종가끼리 이은 선이 서로 X자 모양을 형성하여 마치 어깨띠 모양을 하기 때문에 붙여진 이름이다.

별칭으로 그림 ⓐ는 적하흑(赤下黑), 그림 ⓑ는 흑상적(黑上赤)이라고도 한다.

15) 피선(被線)

전일의 대양선 고가 위에서 시작하여 전일 실체 안에서 끝난 대음선을 말한다.

마치 검은 구름(黑雲)이 덮어 내린 모습처럼 매도세의 습격을 상징한다. 상승 고가권에서 나타나면 매도신호로 간주한다.

금일 종가가 전일 실체를 많이 먹어 들어가 떨어질수록 강한 매도 신호가 된다.

이 형은 차입선 또는 절입선의 정반대 형으로 매도 신호 중 비교적 강한 형에 속한다. 다만 고가권이 아닌 상중 도중에 나타나면 분기점이 될 가능성만을 보유한다. 만약 상승 도중, 음선(둘째 날) 다음에 나타난 양선이 이 음선을 상향 돌파하는 경우에는 매도 신호에 따른 판단을 유보하여야 한다.

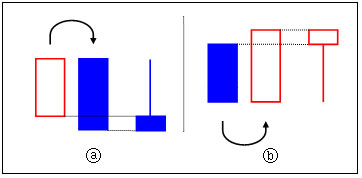

16) 유턴형(U-Turn)

전일 종가와 같은 수준에서 금일의 시가가 시작되어 전일의 시세 흐름과는 반대 방향으로 끝난 경우를 말한다.

그림 ⓐ는 전일 양선의 종가에서 금일의 시가가 시작하였으나 종장에 주가가 내려 음선으로 끝난 경우이다. 약세 신호로 해석한다.

그림 ⓑ는 전일 음선의 종가에서 금일의 시가가 시작하였으나 종장에 주가가 올라 양선으로 끝난 경우이다. 강세 신호로 해석한다.

이들은 종가와 시가가 같으므로 종시동가(終始同價)형이라 부르기도 한다. 앞에서 다룬 딱딱이 형과 유사하나, 딱딱이는 양일 간의 봉 크기가 거의 같은 반면 이 형은 나중 것이 길어 더욱 시세 반전력이 강한 형태이다.

'주식 > 봉도표' 카테고리의 다른 글

| 제3장 기본 봉형 - 8 (0) | 2008.02.18 |

|---|---|

| 제3장 기본 봉형 - 7 (0) | 2008.02.15 |

| 제3장 기본 봉형 - 6 (0) | 2008.02.14 |

| 제3장 기본 봉형 - 4 (0) | 2007.04.13 |

| 제3장 기본 봉형 - 3 (0) | 2007.04.13 |

| 제3장 기본 봉형 - 2 (0) | 2007.04.12 |